2027年起节能汽车不再减半征税,新能源车船税优惠取消

创始人

2026-07-03 18:24:42

0次

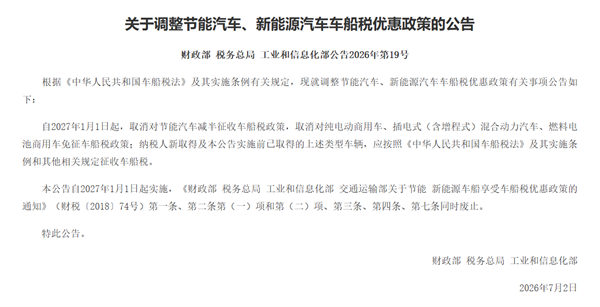

财政部、税务总局、工业和信息化部近日联合发布公告,宣布自2027年1月1日起,将取消节能汽车减半征收车船税政策,同时取消对纯电动商用车、插电式(含增程式)混合动力汽车、燃料电池商用车免征车船税政策。这一调整意味着,从2027年起,上述车型将需按规定缴纳车船税。不过,纯电动乘用车和燃料电池乘用车由于没有排气量,不属于车船税法规定的征税范围,因此不受此次政策调整影响,将继续免征车船税。

自2012年以来,我国对符合标准的节能汽车和新能源汽车实施了车船税优惠政策,以支持新能源汽车产业发展和促进节能减排。但随着新能源汽车产业的快速发展和保有量的迅速增长,车船税优惠政策带来的税收公平和税收调节作用问题日益显现,因此退出车船税支持政策的必要性不断增强。业内人士指出,车船税税额并不高,以排气量为1.5升的乘用车为例,北京市车船税额为420元,上海市、广东省为300元。此次政策调整有利于税收公平和引导新能源汽车产业健康发展。

下一篇:没有了

相关内容

热门资讯

AI写小说被批单调:角色刻画套...

7月3日,北卡罗来纳大学教堂山分校的研究团队通过自动化框架CASPER分析了数千个AI生成的小说故事...

2026年5月中国汽车出口激增...

2026年7月3日,中国汽车工业协会根据海关总署数据整理发布,2026年5月汽车商品进出口总额达到2...

比亚迪腾势Z超跑2秒破百,全球...

今日,腾势汽车宣布旗下双门跑车腾势Z将于7月9日亮相2026英国古德伍德速度节,并开启全球上市首秀。...

通用汽车二季度中国销量破35....

7月3日,通用汽车公布了其在中国市场的第二季度销量数据,共交付超过35.7万辆。这一成绩反映了通用汽...

上海重拳整治汽车行业网络乱象:...

近日,上海市针对汽车行业网上信息传播秩序展开专项整治行动。7月2日下午,上海市委网信办联合市经信委、...

阿里巴巴整合AI应用,打造企业...

7月2日,阿里巴巴宣布将整合旗下智能体应用,推出一款新的AI产品。该产品基于可编程智能体桌面应用Qo...

特斯拉紧急刹车:AI费用周限2...

今日,特斯拉内部备忘录显示,公司将从7月6日起对员工使用AI的费用进行限制,每人每周不得超过200美...

国际锐评丨读懂世界第一大执政党...

从成立之初只有50多名党员,到发展为拥有超1亿名党员的世界第一大执政党;从领导人民实现民族解放与国家...

视频丨用毕生心血浇灌我国石油石...

今年获得“七一勋章”的8位共产党员,其中一位于2024年5月去世,他就是我国首套流化催化裂化装置总设...

习近平党建思想系列解读三|管党...

《以理服人丨习近平党建思想系列解读》第三期洪向华:中共中央党校(国家行政学院)科研部副主任习近平党建...

视频丨庆祝建党105周年 党史...

为庆祝中国共产党成立105周年,昨天(7月1日),“信仰如炬 光耀征程——党章、党徽、党旗、入党誓词...

全球媒体聚焦|外媒:最新数据彰...

国家统计局服务业调查中心和中国物流与采购联合会6月30日发布的数据显示,6月份,我国制造业采购经理指...

追光的你丨那年,他们19岁

2026年,中国共产党成立105周年。百年风雨,薪火不息。今日的山河锦绣、国泰民安,从来不是凭空而来...

受南海热带低压影响,琼州海峡客...

7月2日,记者从湛江海事局获悉,受南海热带低压影响,琼州海峡客滚船将于2日15时全线停运,具体复运时...

一部改变战场判断的电话机|红军...

韶关乐昌,五山镇板岭头古道两侧山险林密、道路崎岖,很适合部队隐蔽行军。90多年前,红军正是沿着这条古...

汕头通报“一男子将女童扔进水沟...

7月2日,广东汕头潮阳区西胪镇人民政府发布情况通报:近日,网传潮阳区西胪镇一男子将一名女孩丢进水沟被...

广东水利防汛防台风Ⅳ级应急响应...

根据气象部门监测预报,7月2日8时,南海热带低压中心位于海南万宁市东偏南方向约380公里的南海海面上...

中医药广东省实验室副主任周华:...

文/羊城晚报全媒体记者 李旭 实习生 房君当外界还在惊叹于AI在自动驾驶、智能制造等领域的商业变现速...

粤澳中医药产业园锚定琴澳多元发...

文/羊城晚报全媒体记者 李钢不久的将来,到澳门可能不只是“吃喝玩乐”,更可以“延年益寿”。7月2日,...

替烈士战友尽孝二十年,潮汕“女...

广东虎门—湖南祁阳,高铁3小时44分钟的路程,朱烁走了二十年。2006年9月4日,原东莞边防检查站检...